Дата публікації: 05.07.2012

Починаючи з версії 3.0.2.23 конфігурація «Держсектор: Бухгалтерія державної установи для Казахстану» надає можливість вести кадровий облік і розраховувати заробітну плату військовослужбовців.

У даній статті будуть розглянуті особливості нововведень, а саме:

- автоматичний розрахунок посадових окладів військовослужбовців та доплати за звання;

- особливості розрахунку податків військовослужбовців.

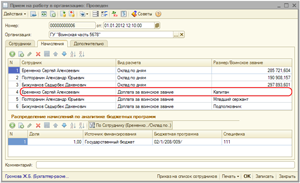

Для початку, розглянемо, яким чином в конфігурації розраховується посадовий оклад військовослужбовця. Необхідними умовами для автоматичного розрахунку посадового окладу є обов'язкова вказівка в кадровому документі ( «Прийом на роботу», «Кадрове переміщення») наступних реквізитів:

- Тип співробітника - «Військовослужбовець»

- Категорія реєстру посад

- Стаж роботи за фахом

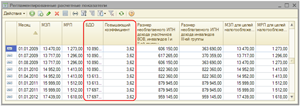

Крім цього, необхідно щоб в регістрі відомостей «Регламентовані розрахункові показники» були заповнені наступні значення:

- Величина підвищувального коефіцієнта

- Величина базового посадового окладу

Тип співробітника «Військовослужбовець» необхідно вказувати для визначення приналежності співробітника до військовослужбовців. Виходячи із зазначеного типу співробітника буде визначатися алгоритм розрахунку посадового окладу.

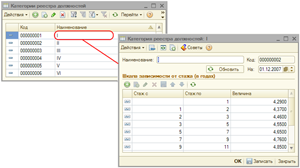

Категорія співробітника вибирається з довідника «Категорії реєстру посад», для кожного елемента якого задається шкала коефіцієнтів в залежності від стажу. Наприклад, якщо співробітник пропрацював два роки фахівцем першої категорії, то при розрахунку окладу буде братися величина 4, 46.

Розміри базового посадового окладу та підвищувального коефіцієнта зберігаються в регістрі відомостей «Регламентовані розрахункові показники» і заносяться в регістр по мірі їх зміни.

Алгоритм розрахунку посадового окладу можна представити наступною формулою:

ОВ = БДО * ПК * К, де

ОВ - оклад військовослужбовця,

БДО - базовий посадовий оклад,

ПК - підвищувальний коефіцієнт,

К - коефіцієнт в залежності від стажу.

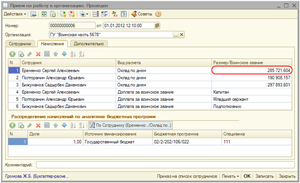

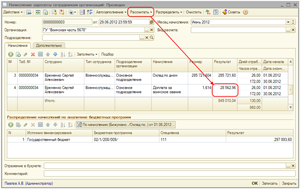

Виходячи з того, що базовий посадовий оклад на 01.07.2012 дорівнює 17 697 тг., А підвищувальний коефіцієнт - 3, 62; співробітник є фахівцем першої категорії зі стажем 2 роки і 2 місяці, його посадовий оклад буде дорівнює:

ОВ = 17697 * 3,62 * 4,46 = 285 721, 604 тг.

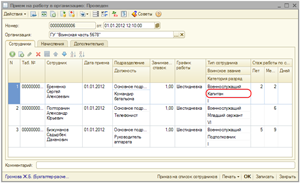

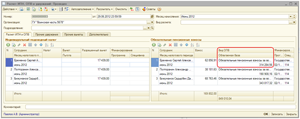

Крім посадового окладу військовослужбовцям щомісяця нараховується доплата за військове звання. Щоб співробітнику щомісяця нараховувалася доплата за звання, в кадровому документі необхідно вказати військове звання.

При цьому, на закладці «Нарахування» кадрового документа в табличну частину буде додано новий рядок з видом розрахунку «Доплата за військове звання».

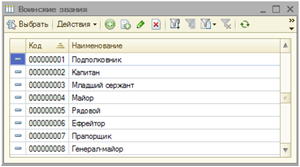

Перелік військових звань зберігається в довіднику «Військові звання».

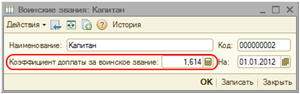

Для кожного звання вказується коефіцієнт, який використовується при розрахунку доплати в документі «Нарахування заробітної плати».

При автоматичному заповненні документа «Нарахування зарплати» в колонці «Розмір» для доплати за військове звання буде встановлений коефіцієнт доплати за військове звання.

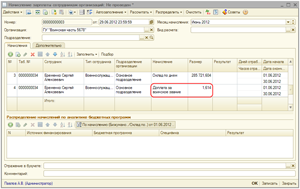

При розрахунку нарахувань доплата за військове звання буде розрахована за наступною формулою:

ДЗ = КД * БДО * (ОВР / НВР), де

ДЗ - доплата за звання,

КД - коефіцієнт доплати за військове звання,

БДО - базовий посадовий оклад,

ОВР - відпрацьований час,

НВР - норма часу (згідно з графіком роботи).

ДЗ = 1,614 * 17697 * (172/172) = 28 562,96 тг.

У конфігурації враховані особливості оподаткування доходів військовослужбовців:

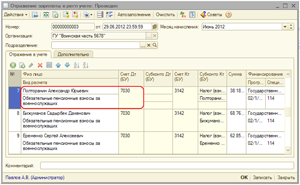

- Згідно п. 8 статті 156 НК РК всі види виплат військовослужбовцям не є об'єктом оподаткування ІСН. Тому в прикладному рішенні для співробітників з встановленим типом співробітника «Військовослужбовець» документом «Розрахунок ІСН, ОПВ та утримань» індивідуальний прибутковий податок не розраховується.

- Згідно п. 2 статті 357 НК РК всі види виплат військовослужбовцям не є об'єктом оподаткування СН, тому для співробітників з встановленим типом співробітника «Військовослужбовець» документом «Розрахунок СН і СО» соціальний податок не розраховується.

- Порядок і терміни обчислення соціальних відрахувань визначаються відповідно до Правил обчислення і перерахування соціальних відрахувань, затвердженими постановою Уряду Республіки Казахстан від 21 червня 2004 року № 683.

- Обов'язкові пенсійні внески військовослужбовців відповідно до пп. 3 і 4 ст. 65 Закону про Пенсійний забезпечення в РК обкладаються в розмірі 20% від грошового утримання і обчислюються за рахунок бюджету, тобто не утримуються із заробітної плати співробітника і не зменшують оподатковуваний базу податків і утримань.

Перераховані можливості реалізовані в конфігурації наступним чином:

- У довіднику «Податки, збори, відрахування» передбачений визначений вид податку «Обов'язкові пенсійні внески за військовослужбовців». Даний вид податку використовується при автозаповнення табличній частині «Обов'язкові пенсійні внески» документа «Розрахунок ІСН, ОПВ та утримань» - поле «Вид ОПВ» для військовослужбовців заповнюється значенням «Обов'язкові пенсійні внески за військовослужбовців», а для інших типів співробітників - «Обов'язкові пенсійні внески »

- У довіднику «Способи оподаткування доходів» передбачений визначений спосіб оподаткування "Чи оподатковується цілком відповідно до пунктів 3, 4 ст. 65 Закону про Пенсійний забезпечення в РК (в розмірі 20% від грошового утримання за рахунок бюджету) », який використовується для визначення оподатковуваної бази ОПВ співробітників, які є військовослужбовцями.

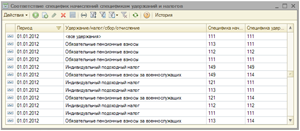

- Обов'язкові пенсійні внески військовослужбовців відносяться на 114 специфіку «Додатково встановлені обов'язкові пенсійні внески суддів і обов'язкові пенсійні внески військовослужбовців, співробітників органів внутрішніх справ». Оскільки розрахунок нарахувань проводиться в розрізі різних своєрідних властивостей, а ОПВ військовослужбовців повинні ставитися на 114 специфіку, необхідно, щоб в регістрі відомостей «Відповідність специфік нарахувань специфіка утримань» були налаштовані відповідності специфік нарахувань специфіка утримань. У графі «Специфіка нарахувань» зазначається специфіка доходів / нарахувань, по якій даний податок / збір / відрахування / утримання були розраховані, а в графі «Специфіка утримань» вказується специфіка, на яку утримана сума за специфікою нарахувань повинна бути віднесена - для військовослужбовців це специфіка 114.

Даний регістр заповнюється автоматично при первинному заповненні інформаційної бази, виконує в момент першого запуску конфігурації, але користувач може самостійно відредагувати записи регістру.

- У плані рахунків бухгалтерського обліку для державних установ, затвердженому наказом міністра фінансів РК №281 від 15 червня 2010 року, для врахування витрат з обов'язкових пенсійних внесків військовослужбовців передбачено рахунок 7030 «Витрати на додатково встановлені пенсійні внески», на якому автоматично відбиваються витрати по ОПВ військовослужбовців при формуванні проводок документом «Віддзеркалення зарплати в регл. Обліку ».

Розглянуті особливості оподаткування військовослужбовців враховані в регламентованих формах податкової звітності 200.00 і 210.00 на 2012 рік.

У статті були розглянуті можливості конфігурації «Держсектор: Бухгалтерія державної установи для Казахстану», які дозволяють вести повноцінний розрахунок заробітної плати в установах, що мають у своєму складі співробітників-військовослужбовців.

Бажаємо вам успіхів у роботі!

Не допускається передрук і інше повне або часткове відтворення і розмноження матеріалів сайту / статей (а так само їх копіювання на інших ресурсах інтернету).